0731-82280070

0731-82280070

制制业转移的汗青纪律曾经打破

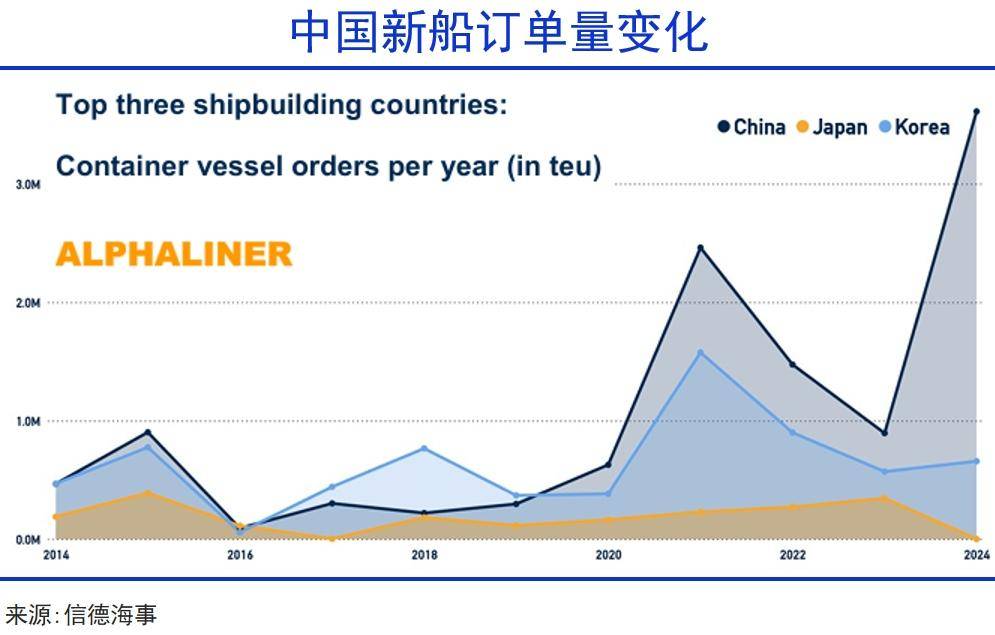

例如正在制船范畴,中国制船量2010年后接连跨越日本和韩国,成为世界第一,高端船舶市场也不竭冲破。2024年4月,中国曾经可以或许开辟27。1万立方米的超大型液化天然气运输船,而韩国目前的程度是17。2万立方米的“大型”天然气运输船。

20世纪50年代初,跟着美国天然资本和劳动力成本的上升,制制业起头向和后沉建的日本转移。到20世纪70年代,以韩国为代表的亚洲四小龙接棒日本,起头衔接全球制制业。

中国完美的工业门类、庞大的市场空间、齐备的配套设备、高本质的财产工人等,都让这个制制业系统不竭变强,并且这个历程越来越快,远超其他国度和地域工业能力的前进速度。

中国和日韩制制业另一个较着的分歧是,中国这些年通过大规模的本钱投入,财产链的完整性取复杂性曾经较着提拔,这意味着一个愈加、可以或许顺畅运转的不变生态。时至今日,中国具有41个工业大类、207个工业中类、666个工业小类,是全世界工业系统最全的国度。相对日韩等国依赖全球分工的模式,中国制制业更具弹性。

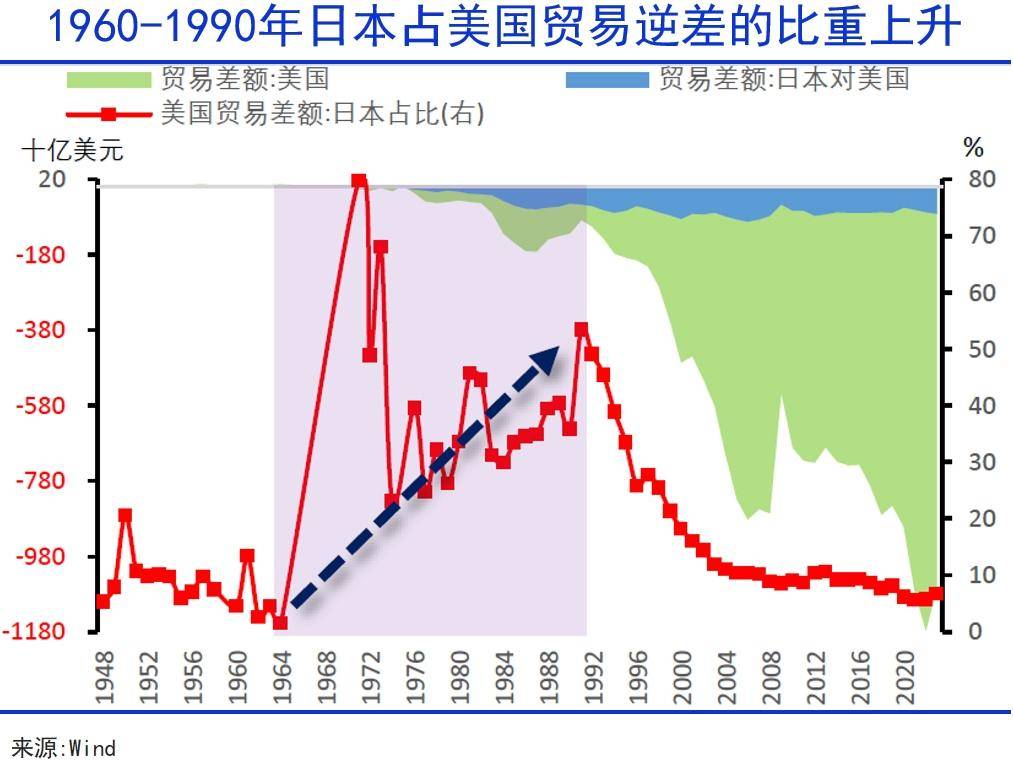

迫于交际压力和对国度商业上的依赖,日本最终选择了。《广场和谈》后,日本破灭、日元升值等一系列事务,使日本制制业陷入下行周期。

这就是此前被认为是“铁律”的制制业向低成当地域转移的过程:从欧洲到美国,从美国到日本韩国,再从日韩到中国。奇异的是,当全球制制业核心需要从中国转移到成本更低的越南、印度等地时,这个纪律似乎不复兴感化。全球制制业呈现了中日韩“三国演义”的环境。

二和之后日本制制业的从头兴起,次要通过衔接美国制制业的转移来成长。以朝鲜和平为契机,美国将钢铁、纺织等保守财产转移至日本,但愿将其打形成“世界工场” ,一方面能够获得更低的制制业成本,别的也但愿可以或许打制一个面向中国的“离岸发财国度”,构成制衡。

晚期的中国制制业,产能更多集中正在根本加工等低端范畴,次要依托劳动力成本劣势插手“全球分工系统”并获得无限利润——这也是昔时从导的全球化经济商业系统,情愿采取中国制制业的环节。

现在海尔、华为、中兴、小米、传音等品牌,都已凭仗自从产物跻出身界前列,而且带动一系列财产链企业正在中国持续不变的供给零配件。

中国也正在面对制制业成本上升、全球分工变化、生齿老龄化、高端制制业受制于国外等诸多问题,但都能够通过财产升级和国产替代去积极处理。日韩虽然遭到了中国制制业的猛烈冲击,可是其产物正在全球仍有强大的合作力,大规模低成本出产的根底仍然存正在,远不是其他东南亚、南亚国度能够超越的。

别的,和日韩经济出口导向的性质分歧,中国市场本身就有较强消化能力。OECD相关数据显示,中国经济对出口的依赖并不较着。1995年,中国出口取出产的比值为11%,到2004年达到18%的峰值,此后制制业的出产不竭被消费接收,到2020年这一数值下降便至13%。

本文是来自巨潮WEGO研究院的深度研究文章,欢送您多平台关心《WEGO研究院》,领会多极化时代的全球贸易新趋向。

到21世纪初,韩国制船业的全球市场拥有率一度跨越50%;其显示器行业自2004年起持续17年连结全球第一;正在智妙手机范畴,自2009年至今,韩国的三星取美国的苹果交替占领全球市场的带领地位。

然而,日本并未完全局限于被动接管低端制制业的转移,而是以此为根本,将沉心逐步提拔到汽车、机械、电子和家电等高附加值的出口财产。日底细关财产布局不竭精细化,特别正在环节材料和焦点零部件手艺方面,正在全球范畴内构成了极高的合作力。

财产升级方面,中国凭仗新能源、人工智能等新兴财产的快速成长,曾经起头将市场劣势从生齿盈利转向手艺盈利改变。国产替代方面,中国则专注于霸占焦点手艺瓶颈,以实现环节范畴的自从可控。这一切的根本,都是正在经济政策方面的自从,而不是必需正在面临制衡压力之后放弃。

再加上日本和韩国持久面对着生齿老龄化、立异能力不脚和财产链外迁等问题,最终导致劣势逐步削弱,全球制制业核心的地位也随之减弱甚至于逐步消逝。

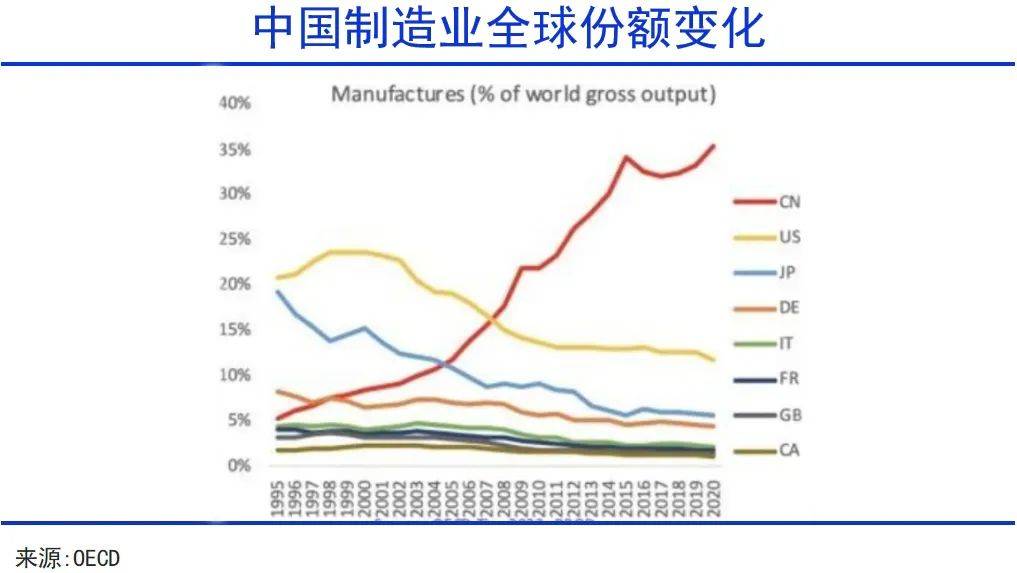

1995年,中国正在全球制制业中的份额仅为5%。而到2020年,这一比例已攀升至35%,期间日本制制业全球份额由20%下降到6%,韩国制制业的全球份额则一直未能冲破5%。从规模上看,中国早已成为全球制制业的头牌。

近年来,日韩制制业一曲正在面对成本劣势、劳动力生齿欠缺等问题,正在一些环节范畴还因手艺径选择失误,而错失了成长机缘。跟着全球供应链的沉组以及中国制制业的快速兴起,日韩部门财产现在已被中国赶超以至替代。以面板和电视财产为例,日本不只得到了全球独有的财产劣势,更是连本人国内的市场也丢了不少,目前日本国内电视机市场份额的一半曾经被中国企业获得。

《亚洲时报》刊文曾指出,高效的口岸、浩繁的高速公、靠得住的铁系统、完美的工业园区、不变的管理、复杂的工做春秋生齿和的支撑等要素,是中国从潜正在的合作敌手中脱颖而出的环节。这些要素连系正在一路,构成了强大的供应链收集,把中国制制的分析成本降到很低的程度,令其他国度难以取之合作。日韩制制业的成本曾经越来越高,引进的东南亚廉价劳动力,又无法填补手艺人才的欠缺,手艺前进取成本劣势一直无法兼顾,这形成了正在合作中的逐渐掉队。

以韩国的支柱出口财产之一半导体为例,韩国正在该范畴的焦点劣势集中正在高端制制环节,而半导体系体例制所需的各类设备、环节零部件以及焦点材料,则根基依赖进口。如韩国半导体设备的进口中,来自美国、日本和荷兰的产物占比跨越77%,这使得韩国的半导体财产从底子上受制于美国及其盟友。

更主要的是,自苏联专家撤走之后,新中国的工业制制一直是一个自从决策的系统。这不只让中国成功打破原有的“全球分工”,更无机会让全球制制业核心从此留正在中国,而不是继续转移到东南亚、南亚或其他地域。

可是中国取日韩最大的分歧就正在于中国制制业具有高度的自从性,因而也就不会正在国度的决策之下,再次构成所谓“制制业向低成当地域转移”的环境。

上世纪70-80年代,兴旺成长的日本工业财产不竭蚕食欧美国度的市场,激发了以美国等国度的。出格是1980年后,跟着日美半导体商业出入的逆转,以及日本汽车正在美国市场持续火热,两国的商业摩擦急剧升级,日本也因而成为国度沉点围堵的对象。

韩国财产研究机构于2024年5月发布演讲称,“中国制船业的价值链分析合作力初次领先韩国。”这是韩国财产界起头从头评估中韩制制业实力的一个标记性事务。

中国制制业这些年之所以能正在部门范畴赶超日韩,国内浩繁企业沉视手艺研发和品牌扶植是环节缘由。这些企业从最后的代工出产,逐渐向自从研发、自从设想改变。

中国制制业的环境有较着分歧——颠末多年成长,中国制制业曾经凭仗完整的财产链、成本劣势、手艺储蓄、政策支撑,以及较低的外部依赖性。

中国从世界工场向全球制制核心改变,是近10年摆布才起头的。也恰是正在这些年,日韩部门保守劣势财产,不只正在产量上,以至正在手艺层面,也逐步被中国所赶超。

取此同时,韩国、中国等地域起头逆周期投资——这此中天然也包含了来自本钱系统的锐意搀扶,为这两个地域后续正在半导体、家电、制船等范畴超次日本奠基了根本。

日本和韩国制制业过去的成功,离不开经济系统的搀扶。但现在所面对的诸多窘境,根源也正在于其正在成长的过程中,持久缺乏自从性。

现在,中国制制业也面对着来自国度的压力。从中美商业关系来看,其取昔时的日美商业关系存正在诸多类似之处,特别是正在高端制制范畴。

同样的趋向不只表现正在日本的汽车和韩国的制船财产上,还涉及到很多日韩其他的保守劣势财产。正在电池和电力设备范畴,中国曾经超越已经的老迈韩国,跻身全球第一梯队。正在光伏、数控机床、家电、航空航天、消息手艺和芯片等范畴,中国的全球市场份额也已超越了日韩,且不竭取得新的手艺冲破。

中国则凭仗新能源汽车的快速成长,汽车出口量跃居全球第一,并持续快速增加,以至正在燃油车范畴也呈现结局部领先的环境。智能化等方面远远掉队于中国,是导致其市场地位下降的主要缘由。

但近年,日韩这些已经全球领先的高端制制业,各个行业的规模体量接连被中国赶超。

正在这之后,跟着广场协定的签订,日本经济全体上起头下坡,韩国分走了其全球制制业中的大量份额。

此外,韩国高度集中的财产系统,让财阀系统具有了极强的社会财富安排权,这导致韩国本国国平易近和其他企业,都很难享遭到取经济增加相婚配的好处分派。

和日韩一样,中国制制业最后也是以充盈廉价的劳动力成本劣势起身,通过成长加工商业嵌入到全球分工系统。到2010年时,中国曾经有200多种商品产量居世界第一,钢铁、水泥、煤炭、家电、手机、计较机等行业的产量世界占比超50%,成为名副其实的“世界工场”。

中高端制制业做为人力、手艺和资金稠密型行业,对成长的要求较高。欧美发财国度虽正在手艺和资金方面占优,但人力成本较高,且正在制制业方面的专业人才曾经严沉缺乏。而东南亚和南美洲等地域则正在高技强人才、手艺堆集和财产配套方面愈加亏弱,特别无法顺应手艺含量更高的现代制制业。

近两年来,中国车企对日本车企的合作压力日积月累。2024年,日本车企的产销和出口量均同比下滑,部门车企以至面对吃亏窘境,到2025年1月份,三大日本车企丰田、本田和日产正在中国的新车销量均呈现了两位数的下滑。

正在部门新兴财产上,中国曾经能够依托本土市场的拉动实现兴起。典型的好比新能源汽车,其正在中国本土的销量远超排名第二的美国。本土市场强大的消化能力,对相关财产成长构成正轮回,同时替代了日韩正在相关范畴的份额,减弱了其正在国际上的劣势。

20世纪70年代起头,并逐渐兴起为“亚洲四小龙”之一。现在韩国的外贸依存度跨越70%,是一个典型的出口导向型经济体,且其浩繁财产仅专注于财产链中的某一特定环节。

20世纪90年代,日本制制业正在全球范畴内达到了巅峰形态。其家电、汽车、半导体和制船等行业都成为了全球市场的从导力量。正在这一期间,日本占领了全球35%的汽车市场、47%的制船市场、跨越50%的半导体市场,而面板市场的全球拥有率更是高达94%。

相对而言,中日韩三国优良的根本教育和整个社会相对不变的场合排场,都使其更具备成长中高端制制业的前提。普及高档教育后获得的人才支持,曾经让中国制制业获得了丰厚报答,并逐步正在中日韩三国的制制业合作中占领劣势。

上世纪七十年代之后,日本汽车正在全球市场持久占领着领先地位。到2023年全球销量排名前十的汽车公司中,日本车企仍占领四席,此中丰田更是持续四年连任全球销量第一。

一系列的相关支撑激励政策,也是制制业成长的环节鞭策感化。如通过为高新手艺企业供给税收减免,激励企业加大立异投入,对严沉手艺配备的研发赐与财务补助,帮力制制业向高端化迈进等等。

2010年之前,中国制制业次要承担鞋服的OEM代工、手机的拆卸、家电的拆卸以及部门汽车零部件的出产等环节。这些营业大多处于价值链的底端,利润空间十分无限。

现在中国曾经成功打破了原有“全球分工”系统的,成为一个愈加完整的制制业生态,日、韩两国也继续连结着对中国之外其他国度工业制制业的领先。能够说,全球制制业曾经进入了中日韩“三国演义”的新时代。前往搜狐,查看更多。